Bagi kebanyakan orang, mendapat tawaran daripada sebuah syarikat permulaan membawa kepada seribu satu keadaan emosi, termasuk perasaan seronok dan keliru. Selalunya, peranan yang ditawarkan cukup memikat hati semasa proses temuduga, namun begitu jangkaan sebenar lebih indah khabar dari rupa.

Tawaran dari segi wang lebih rendah jika dibandingkan dengan tawaran-tawaran daripada syarikat yang lain. Sebaliknya, calon-calon akan diberitahu bahawa ekuiti, atau lebih dikenali sebagai hakmilik atau saham syarikat, adalah kunci kepada ganjaran yang lumayan pada masa hadapan.

Malah, bagi mereka yang berpengalaman dalam menubuhkan syarikat permulaan, memahami nilai ekuiti adalah satu perkara yang mencabar. Tambahan pula, ramai daripada mereka yang menawarkan tawaran seperti ini (pengasas, perekrut, pengurus pengambilan pekerja) selalunya kurang memahami nilai sebuah ekuti.

Perbezaan di antara kehendak calon-calon dan syarikat-syarikat memberi keutamaan ekuiti menjurus kepada tawaran-tawaran pekerjaan ditolak di dalam ekosistem syarikat permulaan.

Untuk mengangani masalah ini, pasukan Infrastruktur Bakat di Lightspeed baru-baru ini telah menganjurkan bengkel portfolio syarikat untuk membincangkan tentang asas-asas ekuiti dan berkongsi amalan-amalan yang terbaik dalam cara untuk menjual atau mempromosi nilai ekuiti.

Kami ingin berkongsi sebahagian daripada pembelajaran hasil dari sesi ini untuk membantu syarikat permulaan untuk memperbaiki kebolehan mereka untuk merekrut calon-calon yang berkebolehan.

Ia bermula dengan sat soalan yang mudah, Kenapa seseorang itu akan mengambil sebahagian daripada ganjaran wang yang diberikan oleh syarikat yang sudah bertapak untuk menyertai syarikat permulaan yang begitu banyak risiko? Saya bertanya kepada calon dan akan bertumpu kepada topik ganjaran atau pulangan wang sahaja.

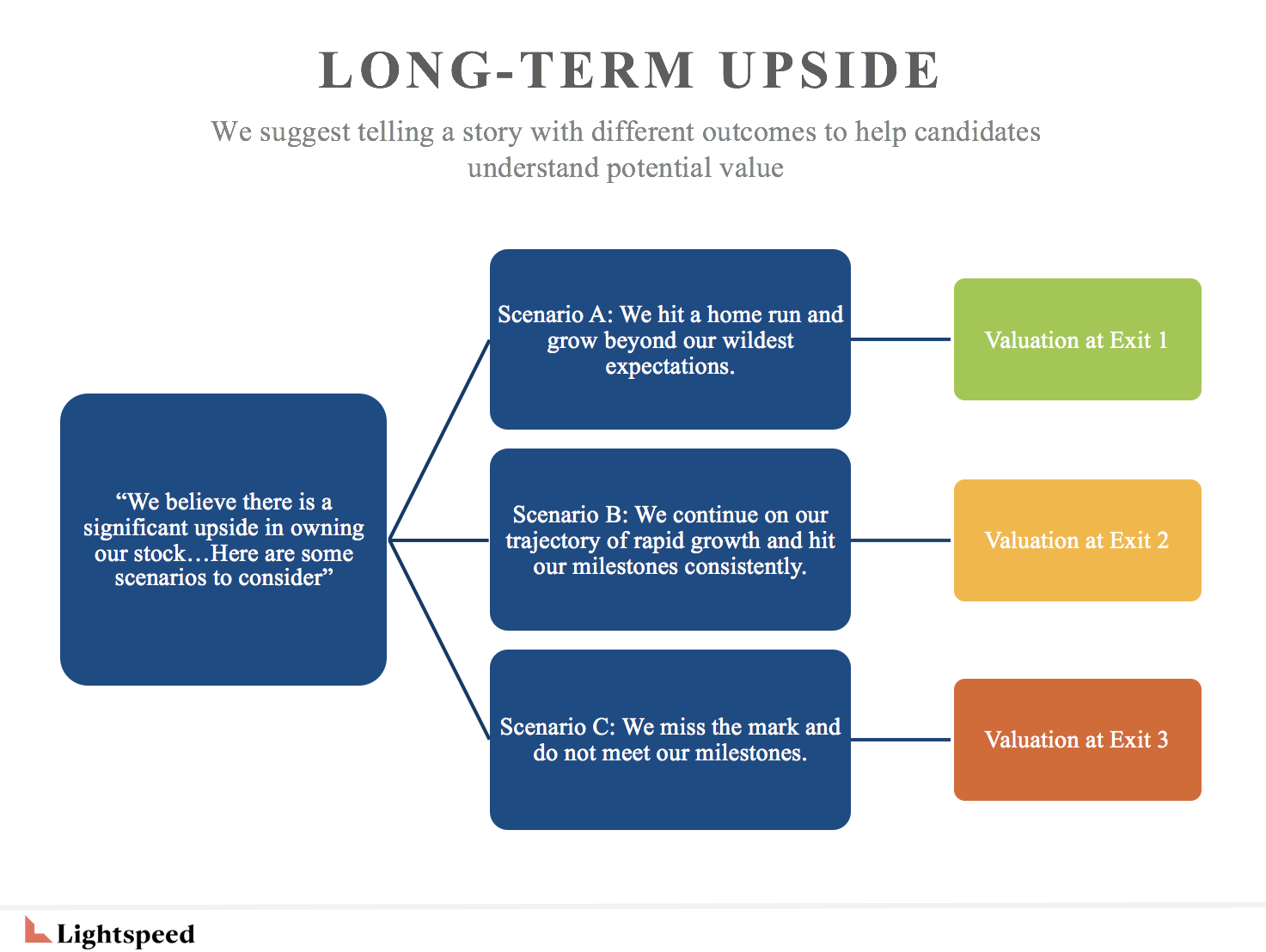

Merekacipta Sebuah Cerita

Syarikat yang terbaik bukan sahaja memberi perincian mengenai tawaran mereka, tetapi mereka juga bercerita mengenai nilai berpotensi tawaran mereka. Mereka menggunakan contoh sebenar (seperti IPO / perolehan) untuk mendefinasikan nilai yang berpontensi dan kisah yang amat meyakinkan.

Kami mencadangkan 3 senario, berpandukan gambarajah di bawah.

K

Pilih syarikat dalam industri yang sama. Anda perlu menyampaikan sebuah cerita yang boleh dipercayai yang mana setiap senario yang disampaikan dapat dicapai, dan bagaimana calon-calon boleh menyumbang kepada keadaan tersebut.

“Senario tinggi” mungkin lebih beraspirasi, tetapi seboleh-bolehnya mempunyai jalan tuju ke kejayaan yang munasabah. Seperti contoh: “kami telah melancarkan produk kedua dan dapat menawann 5% daripada pasaran yang bernilai $100 bilion”.

“Senario pertengahan” adalah satu jalan keluar yang cukup elok, kemungkinan pada satu nilai yang bererti, dan juga mempunyai penanda aras “unicorn”. Seperti contoh: “kami dapat menskala jualan kami secara berterusan dan dapat mencapai pulangan bernilai $100 juta”.

“Senario bawahan” sepatutnya satu jalan keluar yang kurang dari $500 juta. Sekiranya calon tidak mempercayai cerita yang disampaikan, mereka mungkin sukar untuk mempercayai hala tuju jangka panjang syarikat. Seperti contoh: “Perkembangan kami agak terbantut dan kami tidak dapat menambah bilangan pelanggan kami atau mencapai pulangan melebihi $20 juta.”

Pastikan anda tekankan bahawa ini hanya merupakan hasil yang dapat dijangkakan secara teori, dan para calon seharusnya membuat kajian dan melakukan proses ketekunan (due diligence).

Membuat Kira-Kira

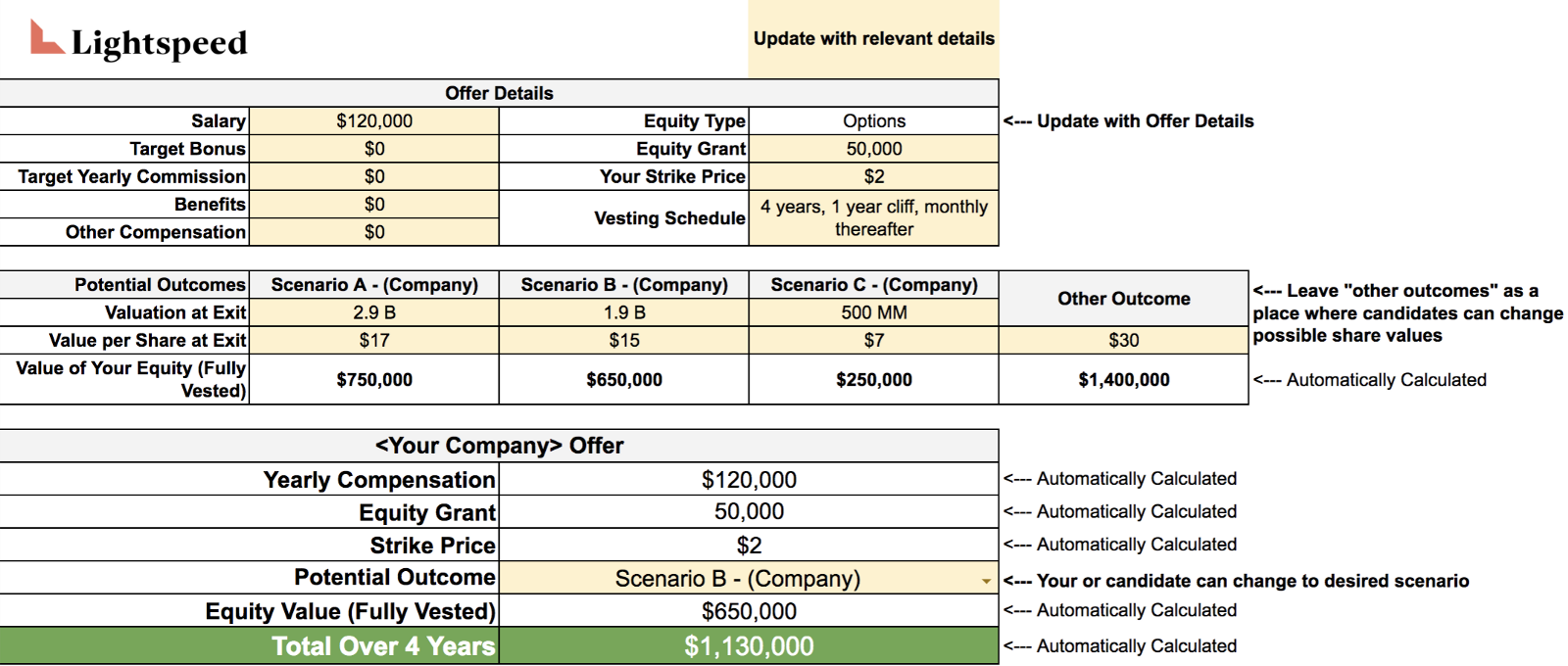

Untuk mengira nilai ekuiti daripada senario-senario yang dinyatakan tadi adalah suatu perkara yang tidak kurang dengan cabarannya. Kebanyakan syarikat-syarikat akan berkongsi maklumat seperti nilai syarikat, strike price, atau saham yang telah dicairkan.

Walau bagaimanapun, sekiranya anda tidak mengaitkan kejayaan syarikat kepada hasil kewangan yang dijangka oleh calon, mereka mungkin akan mempercayai cerita yang disampaikan.

Berikut adalah di antara 3 pendekatan umum untuk menilai ekuiti:

Peratus hak milik – paling sesuai digunakan apabila peratusan hakmilik adalah tinggi dan / atau anda tiada halangan untuk memaklumkan nilai syarikat dan syer-syer yang telah dicairkan sepenuhnya.

Nilai ekuiti = ( geran pilihan # / syer yang telah dicairkan penuh) * nilai keluar

Harga saham keluar – sesuai digunakan apabila peratusan hakmilik adalah rendah atau anda tidak dapat berkongsi nilai syarikat atau saham-saham yang telah dicairkan.

Nilai ekuiti = geran pilihan # * harga saham keluar

Pengganda (contoh: 3x, 5x, 10x) – digunakan apabila tiada jalan keluar yang telah berlaku pada industri anda, atau anda tidak boleh berkongsi nilai syarikat atau syer-syer yang telah dicairkan.

Nilai ekuiti = Nilai semasa geran pilihan * pengganda

Kalkulator ekuiti dapat membantu dalam pemodelan senario keluar. Di kawasan Bay Area, sudah menjadi kebiasaan bagi syariikat-syarikat menggunakan kalkulator ini kepada calon-calon. Memandangkan jalanan dana bagi sesuatu syarikat tidak diketahui, dan nilai pengganda pencairan juga tidak diketahui, kami menggunakan harga syer di jalan atau cara keluar.

Berikut adalah contoh satu kalkulator menggunakan harga saham pada jalan keluar.

Di samping beberapa pembolehubah tambahan, cara ini memberikan satu rangka kerja yang dapat membantu proses pemikiran seseorang calon. Anda tidak akan menggunakan kaedah ini untuk perancangan kewangan, pengurusan meja tutup (cap table management), keputusan pelaburan, dan sebagainya.

Terdapat juga, pastinya, pelbagai nuansa kepada mana-mana tanggapan ini, dan kebanyakan syarikat permulaan tidak dapat mencapai matlamat mereka. Calon-calon perlu ada toleransi risikonya sendiri dan memilih senario jalan keluar yang lain. Walaubagaimanapun, dengan mengambil masa untuk memaklumkan jangkaan kewangan boleh menentukan sama ada anda dapat menawan calon-calon untuk turut serta bersama anda.

Artikel yang bagus – topik menarik minat saya. Saya sendiri pernah offer tawaran ini kepada team saya dulu.